Desde o dia 1 julho que existem novas regras para as empresas da União Europeia que realizam vendas intracomunitárias de bens a compradores localizados noutro Estado-Membro.

De acordo com as novas regras: em transações que alcancem o limiar de 10 000 EUR, o vendedor tem agora duas opções: ou continuar a registar-se para efeitos de IVA junto de cada Estado-Membro de destino dos bens, ou optar pelo novo regime de Balcão Único do IVA (OSS) e declarar o IVA devido nos diversos Estados-Membros através do Balcão Único, disponível no seu país.

O que é o OSS (One Stop Shop) – Balcão Único?

É um sistema eletrónico que simplifica até 95 % das obrigações em matéria de IVA para os vendedores de bens e serviços aos consumidores em toda a UE, uma vez que lhes permite:

– efetuar o registo para efeitos de IVA eletronicamente, num único Estado-Membro, para todas as vendas à distância intracomunitárias de bens e prestações de serviços entre empresas e consumidores, evitando assim o registo para efeitos de IVA em vários Estados-Membros;

– declarar e pagar o IVA devido relativamente a todas estas entregas de bens e serviços, numa única declaração eletrónica trimestral;

– trabalhar com a administração fiscal do seu próprio Estado-Membro e no seu próprio idioma, mesmo se as suas vendas forem transfronteiriças.

Que vendas são abrangidas pelo Balcão Único?

O balcão único abrange o seguinte:

– todos os serviços prestados a consumidores finais da UE;

– vendas à distância de bens a compradores da UE.

Como efetuar o registo no Balcão Único?

O registo no Balcão Único deve ser realizado na área dedicada no Portal das Finanças.

Para se registar no Regime União do Balcão Único, clique aqui.

Se utilizar o Balcão Único deve:

– aplicar a taxa de IVA do Estado-Membro para o qual os bens são enviados ou onde são prestados os serviços;

– cobrar o IVA ao comprador nas vendas à distância de bens ou prestações de serviços intracomunitárias;

– enviar uma declaração de IVA eletrónica trimestral através do portal do Balcão Único do Estado-Membro onde está registado;

– fazer um pagamento trimestral do IVA declarado na declaração de IVA ao Estado-Membro onde está registado no Balcão Único;

– manter registos de todas as vendas elegíveis no âmbito do Balcão Único durante 10 anos.

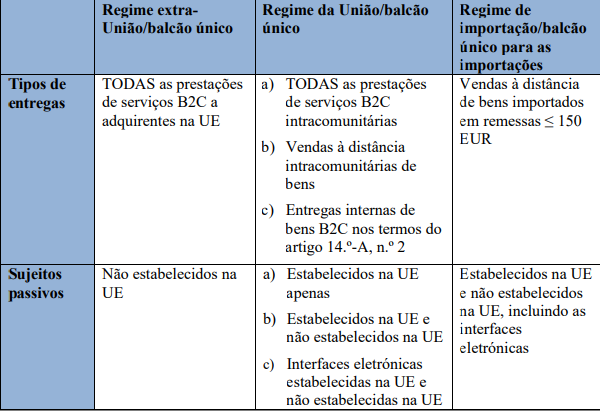

Regimes especiais incluídos:

O regime da União pode ser utilizado por:

- Um sujeito passivo estabelecido na UE (que não seja um fornecedor presumido) para declarar e pagar o IVA relativamente a:

- Prestações de serviços B2C que ocorrem num Estado-Membro no qual não está estabelecido;

- Vendas à distância intracomunitárias de bens.

Os serviços que são prestados a adquirentes num Estado-Membro no qual o prestador está estabelecido têm de ser declarados na declaração de IVA nacional do respetivo Estado-Membro, independentemente de o estabelecimento estável estar ou não envolvido na prestação dos serviços.

- Um sujeito passivo não estabelecido na UE para declarar e pagar o IVA relativamente a:

- Vendas à distância intracomunitárias de bens.

- Uma interface eletrónica (estabelecida na UE ou fora da UE) que facilita a entrega de bens (fornecedor presumido) relativamente a:

- Vendas à distância intracomunitárias de bens;

- Determinadas entregas internas de bens.

As entregas internas de bens, ou seja, quando os bens se encontram no mesmo Estado-Membro do adquirente para o qual os bens são enviados, podem ser excecionalmente declaradas ao abrigo do regime da União, mas apenas por uma interface eletrónica relativamente às entregas de bens em que seja um fornecedor presumido.

Se um prestador ou fornecedor ou um fornecedor presumido decidir registar-se para efeitos do regime da União, tem de declarar e pagar o IVA relativamente a todas as entregas ou prestações abrangidas pelo regime da União. Não pode optar por incluí-las na declaração de IVA nacional.

O que são vendas à distância intracomunitárias de bens?

Uma venda à distância intracomunitária de bens ocorre quando os bens são expedidos ou transportados pelo fornecedor ou em nome deste a partir de um Estado-Membro que não seja o Estado-Membro no qual acaba a expedição ou o transporte dos bens para o adquirente (artigo 14.º, n.º 4, primeiro parágrafo, da Diretiva IVA). O mesmo artigo prevê igualmente que a entrega de bens tem de ser efetuada a:

- Um sujeito passivo, ou a uma pessoa coletiva que não seja sujeito passivo, cujas aquisições intracomunitárias de bens não estão sujeitas ao IVA nos termos do artigo 3.º, n.º 1, da Diretiva IVA23; ou

- Qualquer outra pessoa que não seja sujeito passivo.

Em suma, o termo «vendas à distância intracomunitárias de bens» abrange as entregas de bens aos seguintes adquirentes:

– Entregas de bens a pessoas que não são sujeitos passivos (consumidores);

– Entregas de bens (incluindo os produtos sujeitos a impostos especiais de consumo) a sujeitos passivos e a pessoas coletivas que não são sujeitos passivos indicados no artigo 151.º da Diretiva IVA (relações diplomáticas, organismos internacionais, OTAN, etc.);

– Entregas de bens (exceto os produtos sujeitos a impostos especiais de consumo) a: i) sujeitos passivos que efetuam exclusivamente entregas de bens ou prestações de serviços relativamente às quais o IVA não é dedutível, ii) sujeitos passivos sujeitos ao regime comum forfetário dos produtores agrícolas, ii) sujeitos passivos sujeitos ao regime da margem aplicável aos bens em segunda mão e iv) pessoas que não são sujeitos passivos – (também conhecidos como o «grupo dos quatro»).

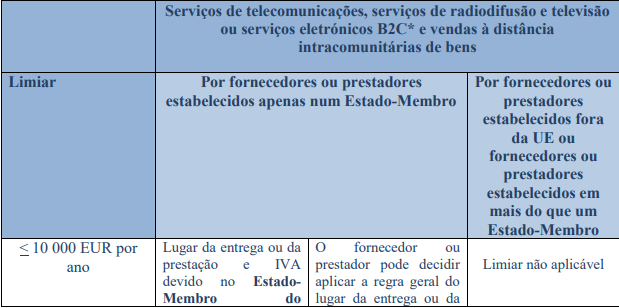

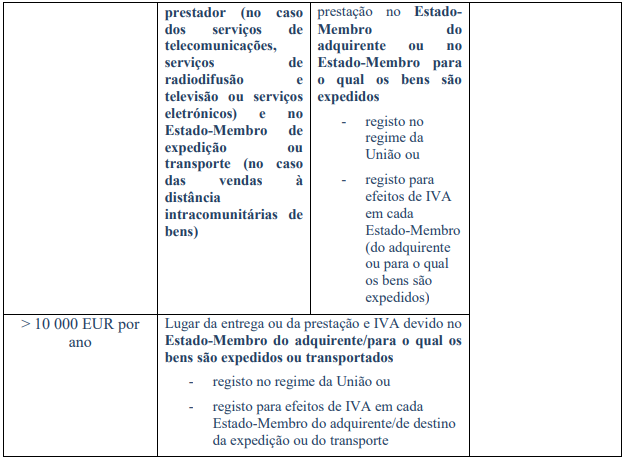

Lugar da entrega de bens ou da prestação de serviços

O lugar da prestação de serviços de telecomunicações, serviços de radiodifusão e televisão ou serviços eletrónicos por um sujeito passivo (prestador) estabelecido num Estado-Membro a uma pessoa que não é sujeito passivo (adquirente) de outro Estado-Membro é no Estado Membro em que o adquirente reside.

Considera-se que o lugar da entrega das vendas à distância intracomunitárias de bens é o lugar onde se encontram os bens no momento em que acaba a expedição ou o transporte dos bens para o adquirente (artigo 33.º, alínea a), da Diretiva IVA).

No caso de entregas de bens ou prestações de serviços intracomunitárias efetuadas a adquirentes, o IVA será devido em mais do que um Estado-Μembro. Para declarar e pagar o IVA devido, o fornecedor ou prestador pode registar-se, para efeitos de IVA, em cada um dos Estados-Membros pertinentes ou registar-se no Balcão Único da União, em regra no Estado-Membro em que está estabelecido.

Limiar do lugar da entrega ou da prestação (10 000 EUR)

Quais são as obrigações de faturação?

Prestações de serviços

A Diretiva IVA não impõe uma obrigação de faturação vinculativa para os prestadores de serviços a consumidores na UE. No entanto, os Estados-Membros podem exigir, na respetiva legislação nacional, uma fatura para estas prestações de serviços. Caso seja emitida uma fatura, as regras aplicáveis são as seguintes:

– as regras de faturação do Estado-Membro em que o prestador está registado para efeitos do regime da União (Estado-Membro de identificação)

ou

– as regras de faturação dos Estados-Membros em que ocorre a prestação de serviços, se o prestador não estiver registado para efeitos do regime da União.

Vendas à distância intracomunitárias de bens

A Diretiva IVA prevê que, no caso das vendas à distância intracomunitárias de bens, os fornecedores têm de emitir uma fatura caso não apliquem o regime da União. Caso se encontrem registados para efeitos do regime da União, não estão obrigados a emitir uma fatura relativamente a estas entregas de bens. Caso o fornecedor opte por emitir uma fatura, aplicam-se as regras de faturação do Estado-Membro em que o fornecedor está registado para efeitos do regime da União (Estado-Membro de identificação).